.jpg)

热点排行

国产文具巅峰——晨光文具:深度解析价值背后 的魔力!

不起眼的晨光文具默默上涨了7倍,小小文具店究竟有什么魔力?

研究公司之前先看行业规模,因为大海里才能养出鲸鱼,行业规模越大,公司未来可能的成长性就越高,反之,行业规模越小,公司的研究价值就越低。

根据数据显示,2019年中国文具行业市场规模是182亿美元,折合人民币1200多亿,千亿级别的市场体量。

随着国内人口结构变化,出生率下降,网络化和无纸化办公教学的逐步推进,文具行业靠数量增长的贡献减弱,更多的增长来源于消费升级和产品升级。我们可以看到文具市场规模增速由10.4%不断下滑到4.3%,增速在放缓。

不过我国人均文具消费额仅有105元/年,与全球平均消费水平240元/年相比,还有一倍多的差距,如果人均消费额翻倍的话,文具市场规模在未来有望突破3000亿。

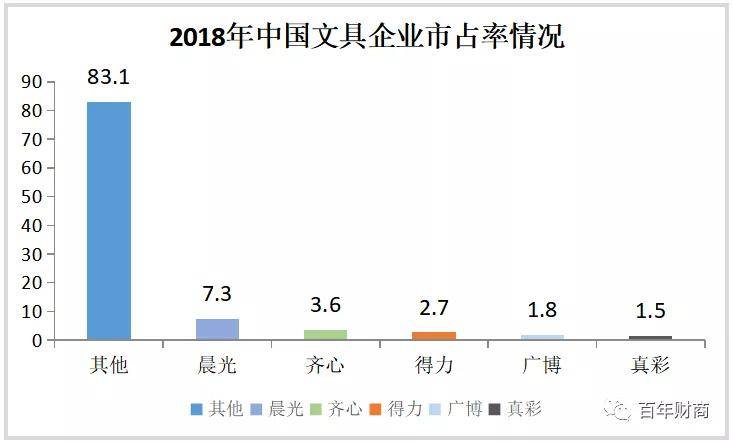

目前我国文具行业的集中度非常低,国内共有8000多家文具企业,销售额超过1000万的企业仅有800家,超过10亿的企业仅有5家,分别是晨光文具(603899)、得力集团、齐心集团(002301)、广博股份(002103)和真彩文具。

国内排行前5的文具企业市占率不足20%,对比美国文具行业CR5市占率67%和日本文具行业CR5市占率62.5%,国内的头部企业还有3倍多的差距,头部企业的成长空间还是有的。

我们再来看文具行业具备的属性:

1,受经济周期波动影响较小,行业呈现弱周期;

2,刚需,办公、学习必备用品;

3,学生文具存在一定的季节性,开学前的学汛期会迎来销量高峰期;

4,重复性消费,易耗品;

5,用户对低价产品不敏感,具备隐性提价权。

看完以上分析,好像文具这个行业还不错,市场规模未来有可能达到3千亿级,龙头企业市占率较低,产品具备重复性消费和提价属性,具备较大的成长空间,那是不是随便哪家公司都可以投资呢?

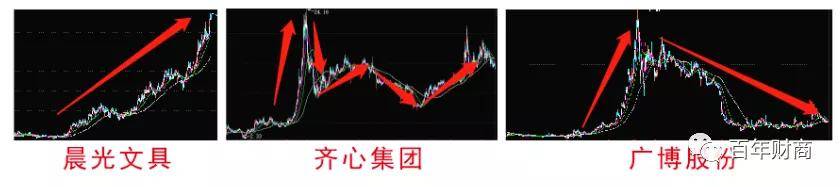

目前在A股上市的文具公司,主要是晨光文具,齐心集团和广博股份,从营收上看,晨光文具2019年111亿营收,比齐心60亿营收和广博21亿营收加起来还多,无疑是龙头企业。

从过去的走势图看,显然晨光文具走出了大牛股形态,而齐心集团和广博股份却表现不佳,尤其是广博股份自2015年翻了近10倍后,就一蹶不振,长期在底部趴着,没有一点起色,同一个行业为什么表现出了3种截然不同的状态?

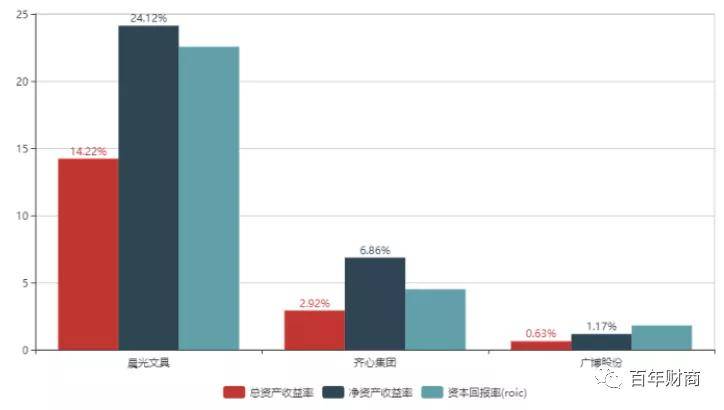

看总资产市盈率、净资产收益率和资本回报率,晨光文具要远高于齐心集团和广博股份,三家公司的盈利能力的不同,决定了它们的股价表现不同,因此选公司不能仅看行业。都知道白酒是消费行业最好的品种之一,但不是随便拉一家白酒公司出来就是大牛股,比如金种子酒、青青稞酒,就不是好的投资标的。

晨光文具在行业内并不是老牌企业,齐心、得力、广博和真彩都是八九十年代很早的一批文具企业,都比晨光成立的早,但是几十年下来,晨光却走在了大家的前面,市值更是遥遥领先。

这主要要归功于晨光的陈湖雄和陈湖文两兄弟,对于小企业而言,能否做大做强,最重要的因素就是核心高管的眼界和才能。

刚起步时,晨光只是一家卖笔芯的厂商,当业务做到一定规模后,自然就面临了发展瓶颈,营收一直上不去。董事长在考察了大量市场后,决定给学校周边商店免费更换新招牌,每个招牌至少要花3000元,在当时也是一笔不小的开支,当然前提是商店以后只能卖晨光的笔。

商店老板一想,反正白得一新招牌,卖谁家的笔不是卖呢?于是晨光就开始疯狂抢占市场,再后来,晨光又给商店免费更换货架,条件是增加销售品类,比如书包、书夹、笔记本、贴纸、玩具等等,晨光就这样从一家只卖笔芯的公司转型成了文具全品类公司,营收得到了爆发式增长。

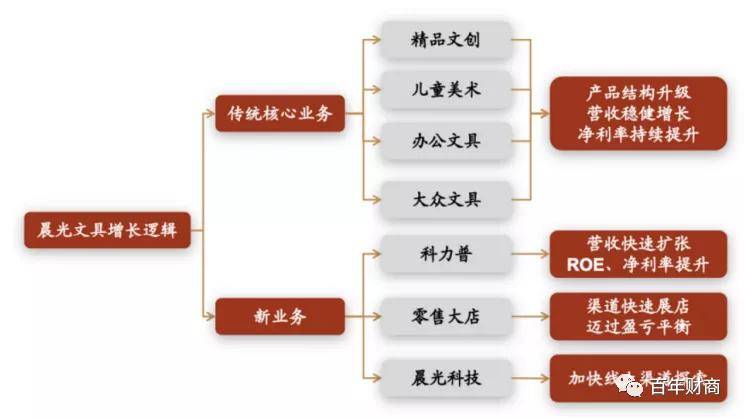

到现在,晨光文具已经涉及7大业务,精品文创、儿童美术、办公文具、大众文具、科力普、零售大店、晨光科技,并在全国拥有 36 家一级合作伙伴、近 1200 个城市的二、三级合作伙伴, “晨光系” 零售终端超8.5万家。

对于前四大业务,想必大家都很熟悉,所有能想到的文具晨光都有生产,这四项业务2019年营收大概是66.43亿,同比增长23%。

科力普:主要为政府、企事业单位、世界500强企业及中小企业提供高性价比办公采购一站式服务,可以理解为为企业提供定制服务,这项业务2019年营收36亿,同比增长41.45%。

零售大店:主要是晨光生活馆、九木杂物社这种线下零售店,2019年营收6亿,同比增长96%,其中九木杂物社营收4.6亿,同比增长200%,这一块业务增长非常快,不过目前大部分门店都处于亏损状态,亏损正在逐渐收窄。

晨光科技:指的是线上销售,比如淘系、天猫、京东,晨光科技2019年营收2.97亿,同比增长27%。

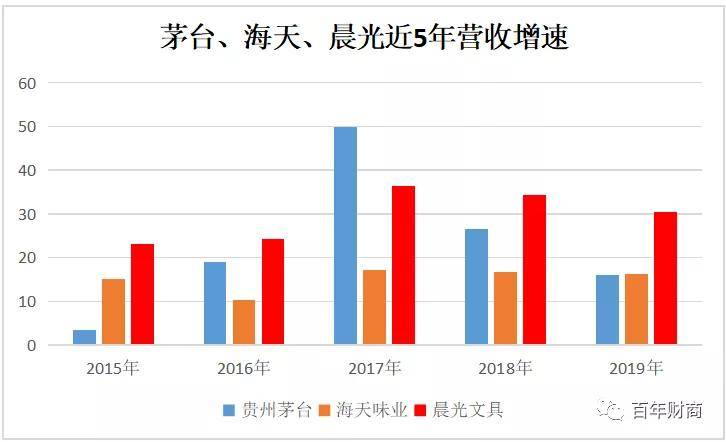

晨光文具的七大业务增速都非常不错,近5年整体的营收增速相比于茅台海天也毫不逊色,常年保持20%-40%的高速增长。

再看财报,应付预收(20.6亿)大于应收预付(11.4亿),晨光文具在上下游产业链中的地位较高,拥有较强的话语权,同时,它没有长期借款,流动负债中也主要是18.6亿的应付款,资产负债非常健康。

销售、管理、研发三费占总营收的比率常年维持在15%左右,成本控制非常好,净利润的含金量在疫情发生前也是非常的健康,已经连续6年大于100%。

再看毛利率,近5年始终维持在26%左右,净利率略有下滑,从2015年的10.86%下滑至2019年的9.66%,下滑了1.2个百分点,净利率的下滑,主要原因是科力普的净利率非常低,只有3%左右,以及零售大店和晨光科技目前处于亏损或盈亏平衡状态,拉低了整体的净利率。

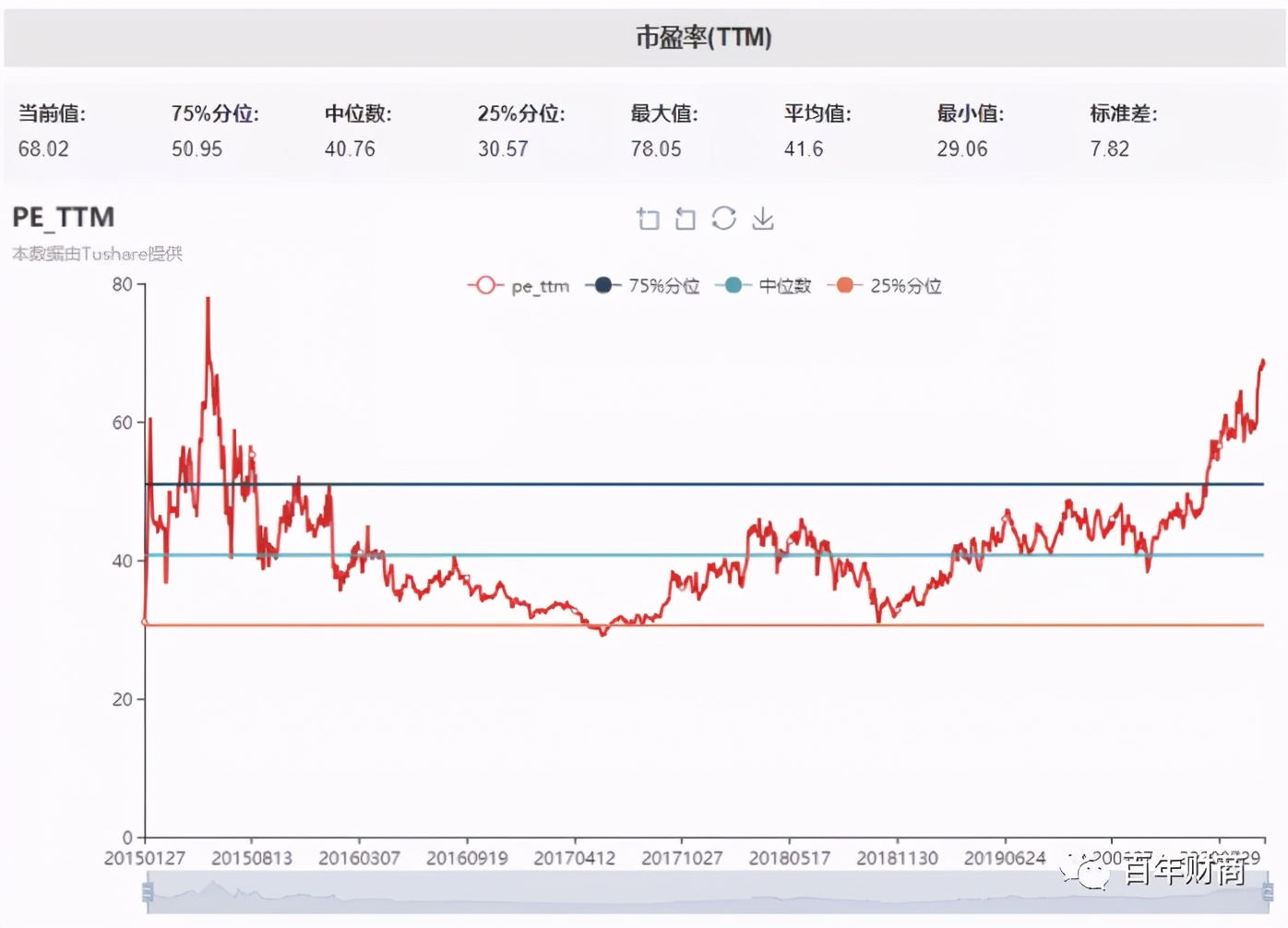

最后再看晨光文具的估值情况。我们看下图,不难发现,晨光文具2015年刚上市时,估值被炒到最高80倍左右,后期经过了2年的横盘震荡,才把估值完全消化。

2017年-2020年晨光文具的估值,维持在30-50倍之间波动,今年因为疫情的催化,估值被提升到60-70倍,即便以今年预测净利润12亿计算,现价对应的市盈率也达到了58倍,有些高估,还是耐心等待更好的投资时机吧。

股市最近频繁出现大白马暴跌现象,今天,涪陵榨菜、吉比特跌停,安琪酵母、长春高新、生物股份接近跌停,这些公认的白马股有些跌停是机会,有些跌停是风险,建议投资者仔细甄别投资机会,谨慎抄底。返回搜狐,查看更多

2020年11月18日